売上を拡大させるために頑張っていらっしゃる事業者の皆さま、日々お疲れ様です。

これを読まれているあなたが日々一生懸命売上を増やすために健闘されていることを私は知っています。

そんな頑張っているあなたに、知ってほしい売上急拡大の危険を分かりやすく説明しています。

売上が増えているのにお金が溜まらない理由をぜひ知ってください。

はじめに

「黒字倒産」って聞いたことありますか?

黒字倒産とは、

商品が売れて会計上は利益が出ているにもかかわらず、支払いに必要な資金が不足し、倒産してしまうことです。

さてどうしてそんなことが起きてしまうのか、貸借対照表や損益計算書、そして勘定科目など見慣れないものもできてきますが、頑張ってついてきてください!

経営をするにも、ある程度会計の知識は必要となります。

私たちのように細かいところまでは知る必要はないですが、この売り上げ増と資金不足の相関関係は絶対に知っておくべき内容です。

このあと図を交えながら分かりやすく説明しています。

一緒にみていきましょう。

前提条件

今回は下記のような条件

取引形態 : 企業との取引がメインの建設業

運営期間 : 設立して間もない会社

入金のタイミング :売上のあった月末締めの2か月後

原価人工費 : 月末締め翌月15日払い

原価材料費 : 月末締め翌月末払い

原価率 : 上記の二つの条件を合わせて70%

用語説明

用語の説明も付け加えておきますね。

P/L : 損益計算書

B/S : 貸借対照表

売掛金 : 売上の対価として将来受け取る権利、またその際に使われる勘定科目

買掛金 : 商品やサービスの代金を後日支払う約束をした際に使われる勘定科目

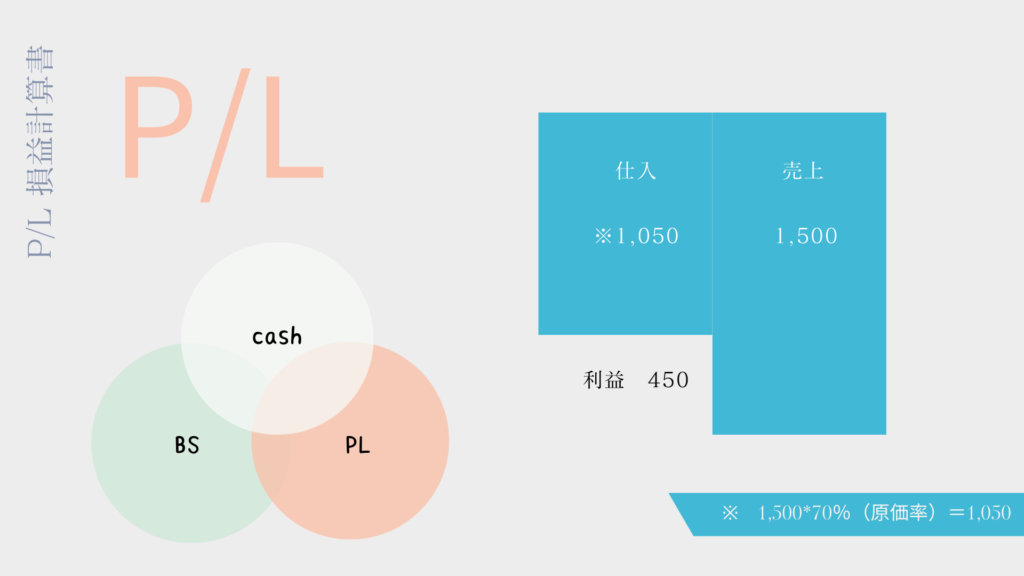

1月の動き

次からは主に売上とcashの動きについて注意してみていってくださいね。

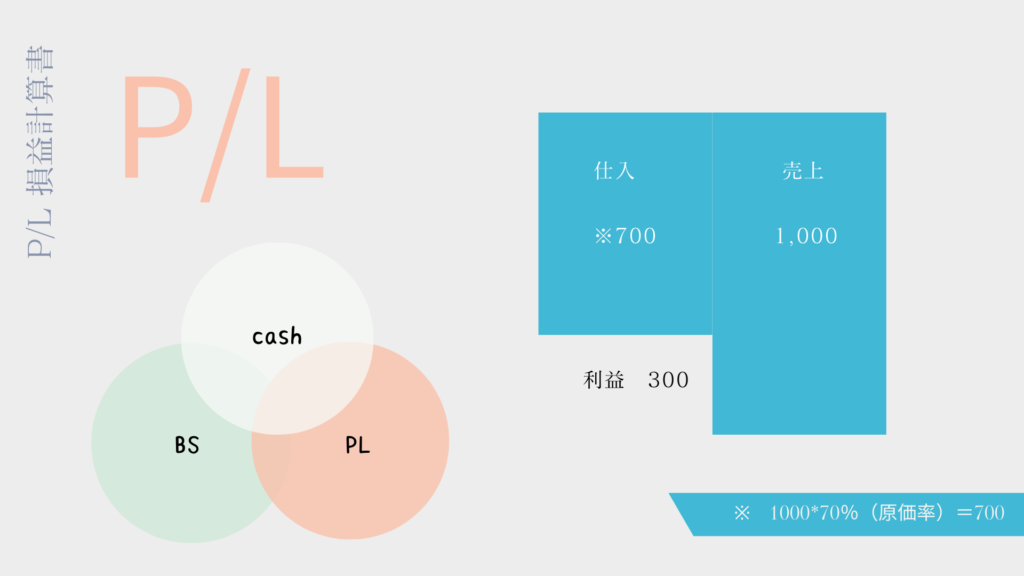

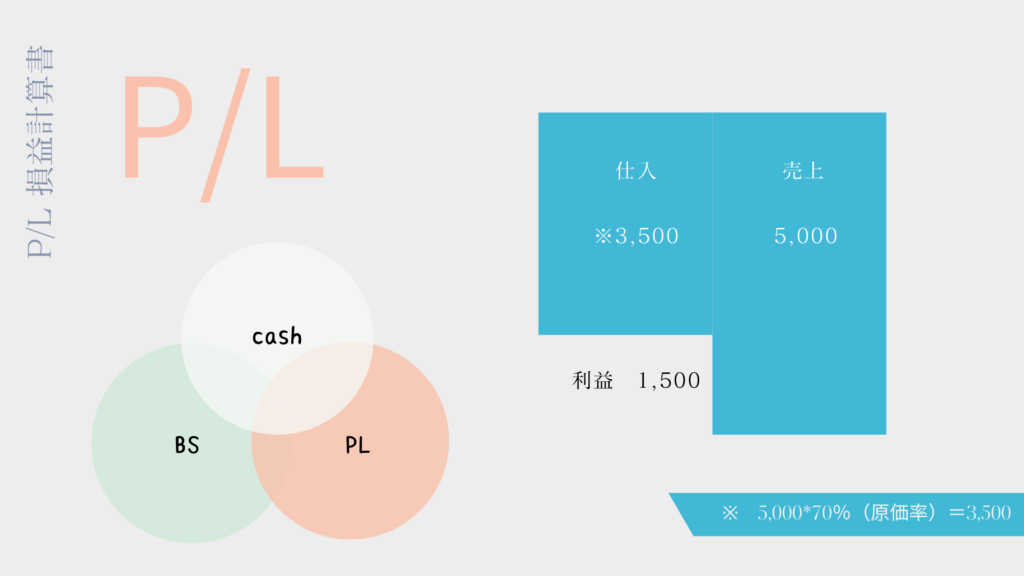

1月は、売上が1,000円、そしてそれに対する原価(人工代、材料代など)が700円かかりました。

会計上の利益は300円でています。

P/L(損益計算書)図のような表となります。

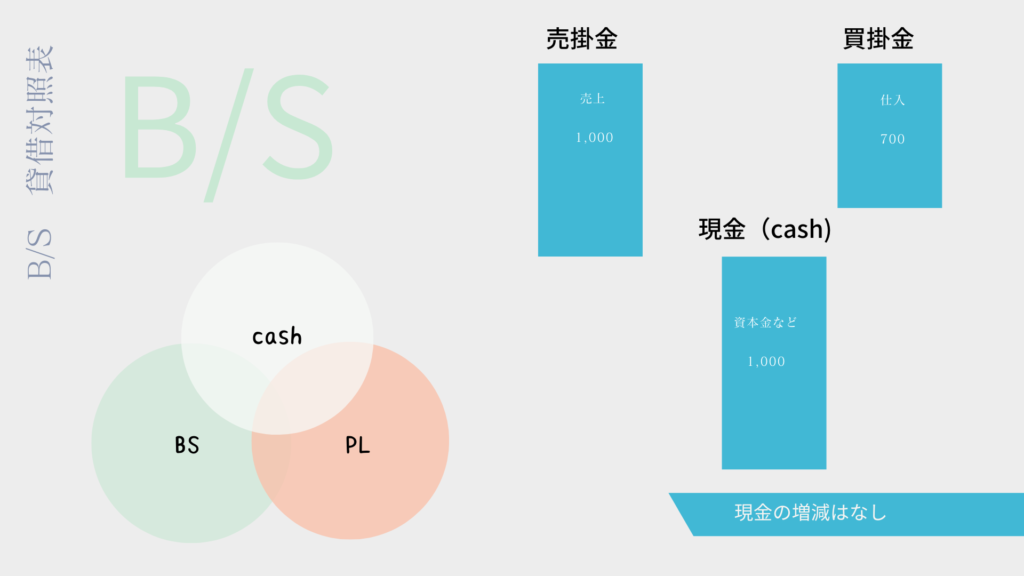

この時の現金の流れをみてみましょう。

1月はcash現金の増減はなしです。

売上にたいする入金もまだありませんし、仕入れのお金もまだ払う期日ではありません。

したがって、現金の動きはなしとなります。

P/LとB/S見てもらえばわかりますが、利益≠現金です。

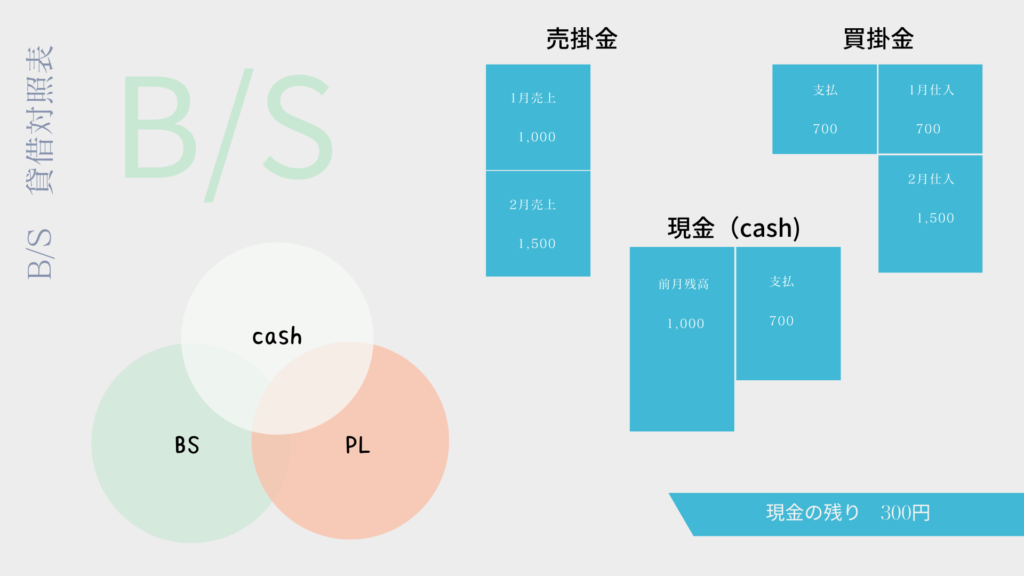

2月の動き

2月は、1月に引き続きとにかく売上あげるために頑張ります。

売上が1,500円あがりましたので、原価(人工代、材料費など)は1,050円かかりました。

この時会計上の利益は450円となりました。

前月と合わせると利益は750円。結構いい感じに見えますね!

この時の現金の動きをみてみましょう。

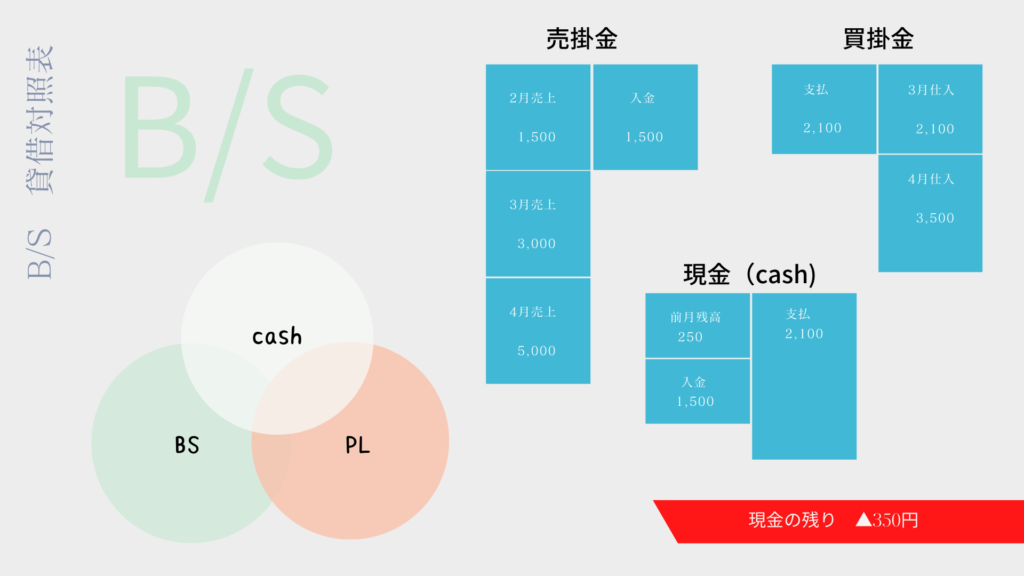

売掛金については、二か月後に回収なのでまだ1月の売上に対する入金はまだありません。

買掛金については、一か月後の支払いサイクルなので、人工代や材料費など1月で発生したものを支払います。

そうすると、現金の残高は300円となります。

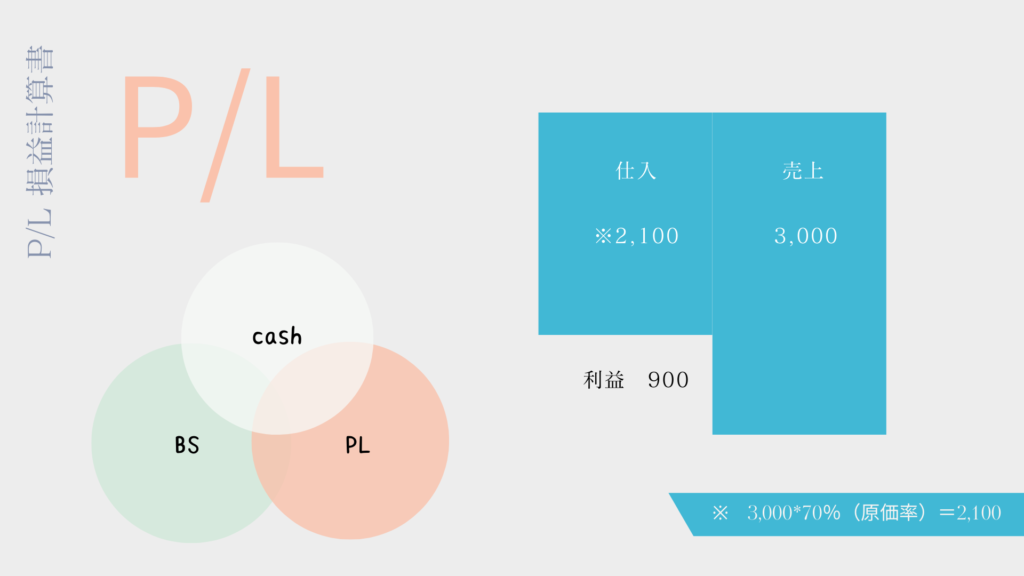

3月の動き

まだ始まって3か月目です。

売上3,000円、それに対する原価(人工代、材料費など)は2,100円かかりました。

単月の利益は900円。累計の利益は、1,650円です。

営業もっと頑張れー

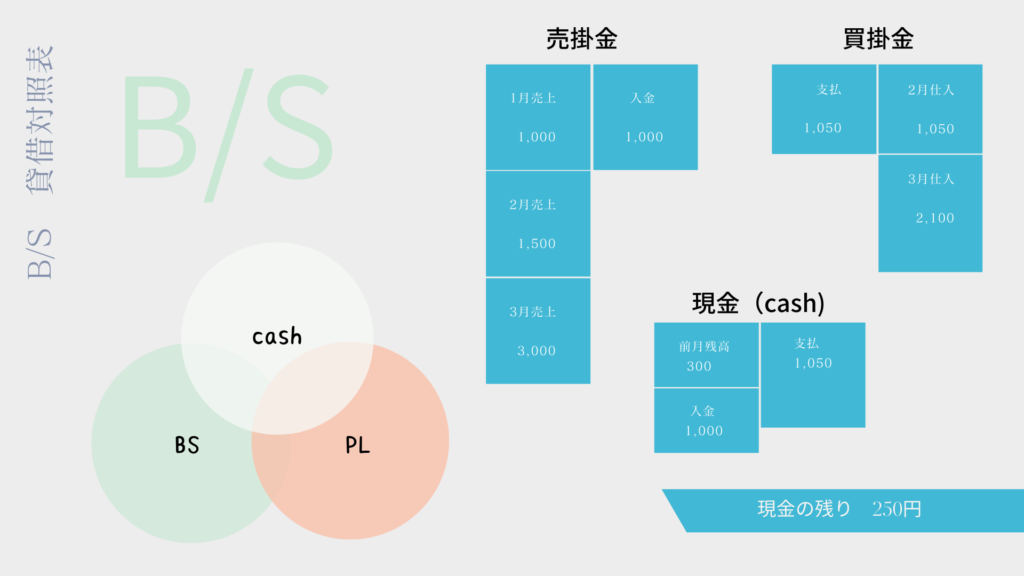

4月の動き

現金が減っている理由が売り上げが足りないと思っているので、仕方ないですね。

社長かなり頑張っちゃいます。

売上5,000円まで上がりました。原価(人工費、材料代)が3,500円かかりました。

単月の利益は1,500円、累計で3,150円となりました。

なんて声掛けしてたらOUTです。

そろそろ気づいてほしいですね。完全に社長の戦略ミスです。。。

まとめ

図で順を追ってみてもらえばわかると思いますが、売り上げの急拡大は本当に危険です。

あっという間に資金が底をついてしまいます。

急拡大するときは、あらかじめ借入をするなり、資金をかなり蓄えておく必要があります。

そうでなければ、持ちこたえることができません。

重要なポイント

急拡大するときに、資金を蓄えておく以外にもできることがあります。

新規で契約するとき、なかなか難しいとは思いますが、

①回収のサイトをいかに短くするか

②支払いのサイトをいかに長くするか

もとても重要なポイントとなります。

また当たり前ですが、資金に余裕がない事業者は急拡大はしないこと、徐々に拡大することも忘れてはいけません。

そうはいっても、一気に上昇したい、と考えているときはまずは売上拡大する前に資金を確保してください。

急拡大すればするほど、確実に資金ショートしてしまいます。

さいごに

いかがでしたか?

これまで売上をどんどんあげていけばお金が溜まると思っていたあなたにとっては、分かっていたようでとても驚く内容だったと思います。

どのような事業形態、事業規模で話は変わると思いますが、これを頭に入れておけば今後の事業展開に役立ちます。

少しでもこの記事があなたのお役に立てば嬉しいです。