初めての確定申告の時に「減価償却」という言葉を聞いた方も少なくないかもしれません。

今回の記事は、個人事業を開業したときに、プライベートで使用していた車を、どうやって「減価償却費」という費用の額とするのかを、具体的な数字も上げながら説明していきます。

目次

はじめに

この記事は、プライベートの時に取得した車が「中古車」だった場合を例にあげています。

新車だった場合は、こちらの記事へ

個人事業主必見!|私生活で使っていた車はどうやって減価償却するの?分かりやすく解説(新車購入Ver.)

初めての確定申告でなくても、もしかすると、少しでも減価償却費として経費計上できる可能性があります。

新車の耐用年数は、一般的に乗用車は6年、軽自動車4年です。

新たに事業を始めた場合、私生活部分の耐用年数は1.5倍(詳細は後述します)かけていいよというものがあります。

ですので、今から費用に計上しようと考えている方は、

中古車の取得の時から、乗用車9年、軽自動車6年が経過していなければ、まだ費用として計上できる可能性があります。

ちなみに、会計用語で、この私生活で利用していた車などを事業で使うことを、

「非業務用資産から業務用資産への転用」という言葉を使います。

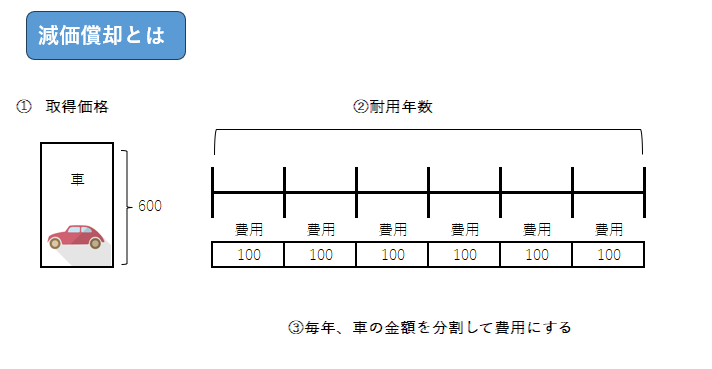

減価償却とは

まず、全体像として減価償却のイメージをしていきましょう。

ざっくりとですが、減価償却費の計算はこのような形で計算します。

具体例|プライベート時に中古車で購入した場合

□車種:中古軽自動車

□事業に使用した日(開業日):××23年8月1日

□耐用年数:4年

□償却率:0.250

耐用年数と償却率はどのように探すのか

下記国税庁のサイトより、該当の年数と償却率を探して使います。

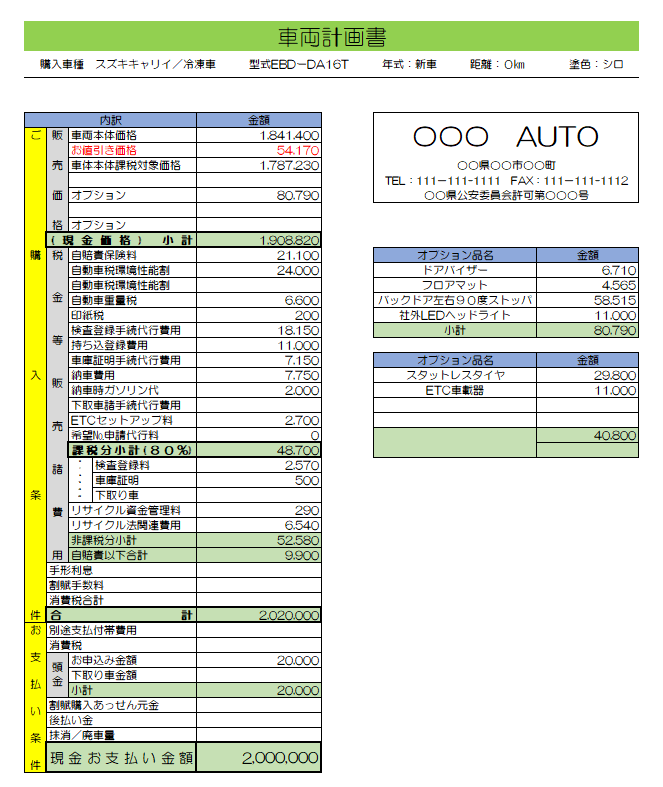

自動車の注文書|サンプル

①注文書を見て車の取得価格を決める

ここでは、販売価格のところ、値引きも含めた車両本体オプションを合計した価格を取得価格とします。

取得価格:1,908,820円

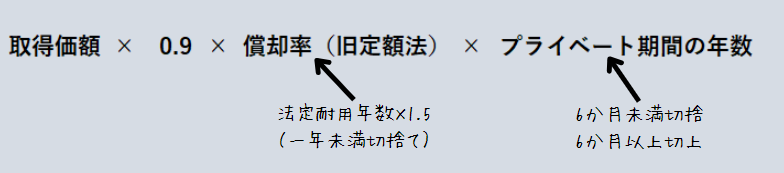

②プライベート期間中 既に経過した費用の額を計算

1,908,820円 × 0.9 × 0.166(※1)× 1年(※2)= 285,177円

※1 法定耐用年数:4年 × 1.5 = 6年(旧定額法)

※2 個人事業主での使用期間:7カ月と端数→ 1年

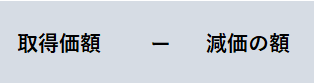

③事業を開始するときの車の価格を決定

まだ経過していない、減価償却されていない部分、「未償却残高」を計算します。

1,908,820円 ー 285,177円 = 1,623,643円

④確定申告時の減価償却の計算

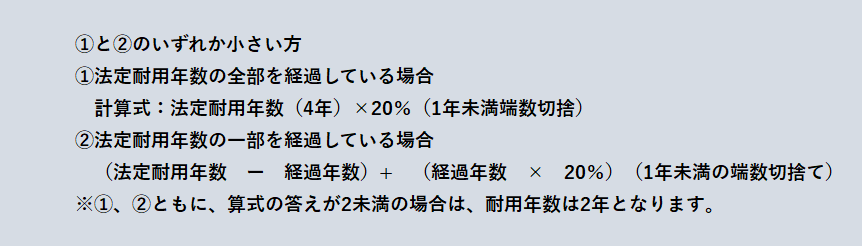

中古資産の耐用年数を決める

中古資産について、計算方法が別途あります。

上記にあてはめて耐用年数を計算します。

法定耐用年数のうちどのくらい経過しているかを計算するときの注意点として、

自動車の取得日から開業の日(費用と計上しようとするとき)までの期間を見ます。

その取得日とは、車検証の交付年月日=中古資産の取得日となりますが、恐らく自動車の注文日とさほど変わらないかなと思います。

業務用に使用した日、開業の日ではないので、注意してください。

今回は法定耐用年数の全部は経過していないので、②の計算式となります。

ポイントとしては、経過期間については、1年未満の端数は月数に直して計算します。

4年ー0.8年(※1)+ 0.8年 × 20%

48か月 ー 8カ月 +(8か月×20%)=41.6か月 /12か月 3.46 ∴3年

※1 ××22年12月14日から××23年8月1:7か月と端数→ 0.8年 → 8か月(※2)

※2 経過年数について、切り上げ切捨ての規定がないので、切り上げた方が経過年数が短くなるので、有利となります。

確定申告での減価償却費の計算

ようやく減価償却の計算ができる状況が整いました。

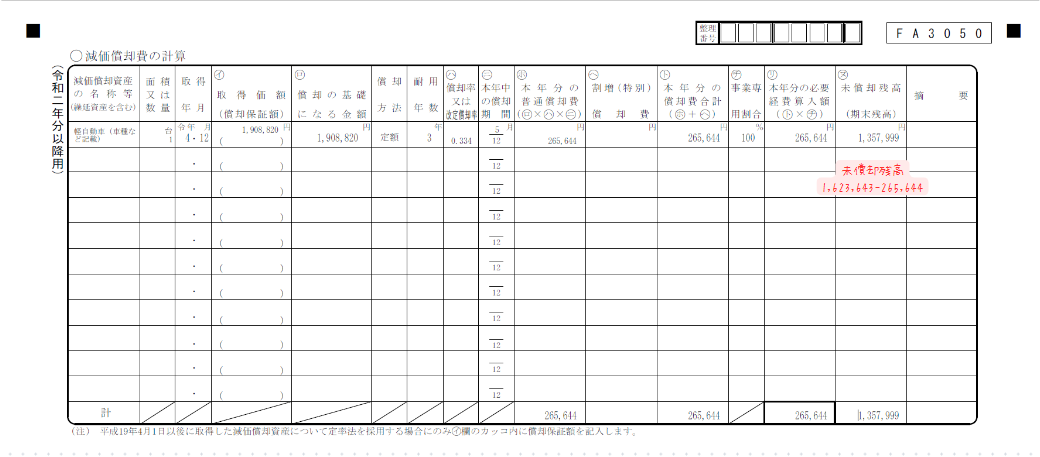

個人事業主は、「定額法」ですので、3年の償却率0.334を使用します。

1,908,820円 × 0.334 × 5/12 = 265,644円

減価償却の計算明細書の記載の仕方

青色決算書の3ページ目にある、減価償却費の計算の明細書このように記載します。

終わりに

いかがでしたでしょうか。

中古車の購入が節税対策といわれるのは、減価償却費の計算が中古資産の耐用年数が適用され、新車購入の時よりも費用にできる金額が多くなるからです。

中古資産は少し手間がかかりますが、現段階で、取得の日から、普通車であれば9年、軽自動車であれば6年を経過していなければ、まだ減価償却費を計上できる余地があります。

ですので、事業開始日に法定耐用年数を経過しているからと言って、必ずしも減価償却という経費の計上を諦める必要はありません。

この記事が少しでも確定申告の参考になれば幸いです。