初めての確定申告の時に「減価償却」という言葉を聞いた方も少なくないかもしれません。

今回の記事は、個人事業を開業したときに、プライベートで使用していた車を、どうやって「減価償却費」という費用の額とするのかを、具体的な数字も上げながら説明していきます。

はじめに

この記事は、プライベートの時に取得した車が「新車」だった場合を例に挙げています。

中古車だった場合は、こちらの記事へ

個人事業主必見!|私生活で使っていた車はどうやって減価償却するの?分かりやすく解説(中古Ver.)

初めての確定申告でなくても、もしかすると、少しでも減価償却費として経費計上できる可能性があります。

新車の耐用年数は、一般的に乗用車は6年、軽自動車4年です。

新たに事業を始めた場合、私生活部分の耐用年数は1.5倍(詳細は後述します)かけていいよというものがあります。

ですので、今から費用に計上しようと考えている方は、

新車取得の時から、乗用車9年、軽自動車6年が経過していなければ、まだ費用として計上できる可能性があります。

ちなみに、会計用語で、この私生活で利用していた車などを事業で使うことを、

「非業務用資産から業務用資産への転用」という言葉を使います。

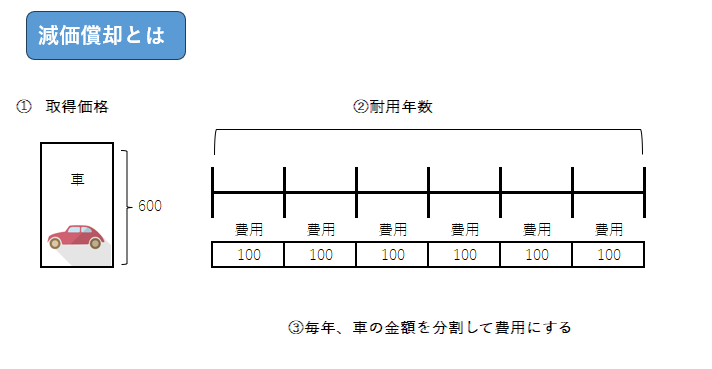

減価償却とは

まず、全体像として減価償却のイメージをしていきましょう。

ざっくりとですが、減価償却費の計算はこのような形で計算します。

具体例|プライベート時新車で購入した場合

経過した分の費用を計算|プライベートの期間

□取得日(プライベート期間):××22年4月14日

□車種:新車軽自動車

□事業に使用した日(開業日):××23年8月1日

□耐用年数:4年

□償却率:0.250

耐用年数と償却率はどのように探すのか

下記国税庁のサイトより、該当の年数と償却率を探して使います。

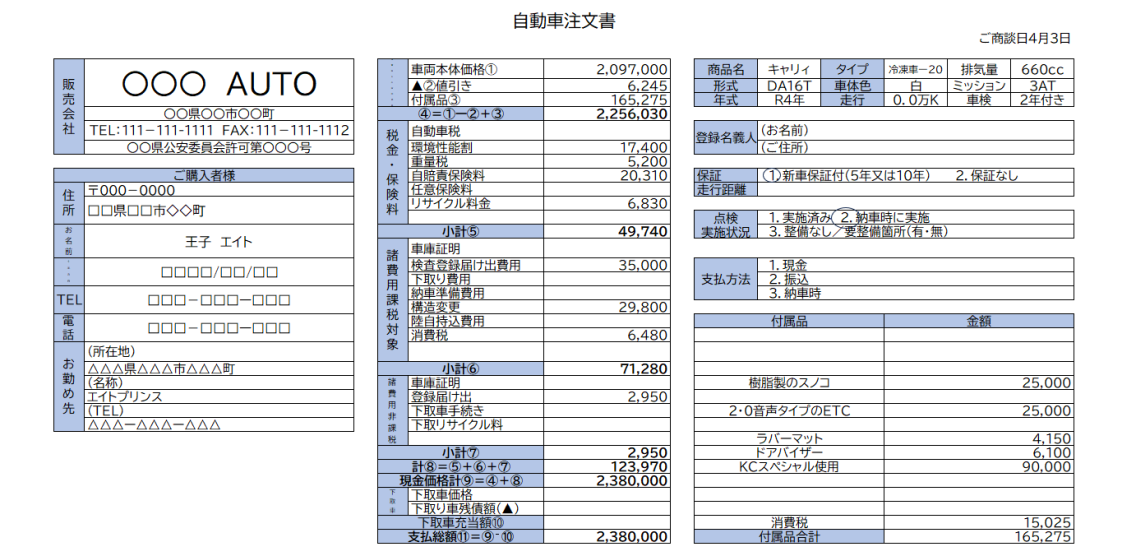

自動車注文書|Sample

①注文書をみて新車購入時の取得価額を決める

ここでは、車両本体と付属品(オプション)のみを車の取得価格とします。

取得価格:2,256,030

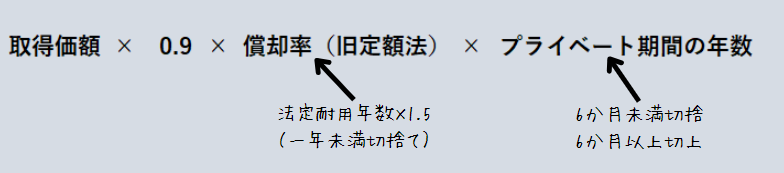

②プライベート期間中のすでに経過した費用の額を計算

2,256,030円 × 0.9 × 0.166(※1)× 1年(※2)= 337,050円(減価の額)

※1 法定耐用年数:4年 × 1.5 = 6年(旧定額法)償却率:0.166

※2 プライベートでの使用期間:1年3か月と端数→ 1年

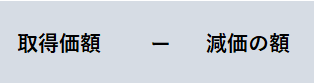

③事業開始するときの車の価格を決定する

まだ減価償却されていない部分、「未償却残高」を計算します。

未償却残高:2,256,030円 - 337,050円 =1,918,980円

事業を始めた後の減価償却の計算

車については、個人事業主は「定額法」のみです。

2,256,030×0.250×5/12(8月から12月)=235,003円

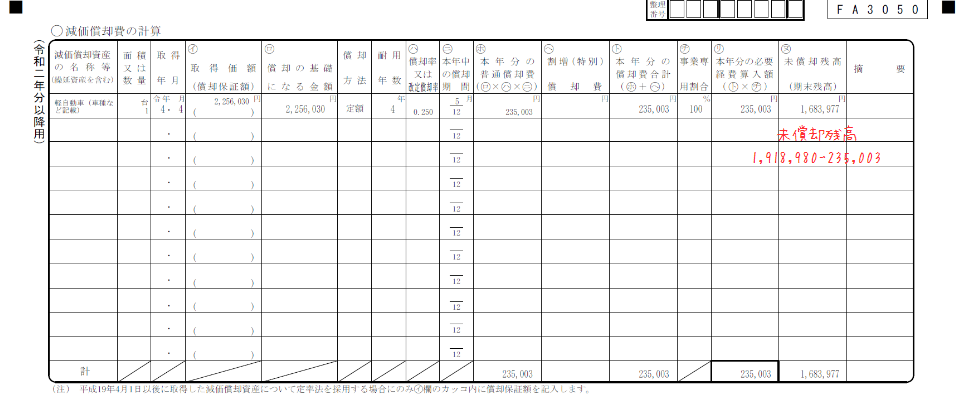

減価償却の計算明細書の記載の仕方

青色決算書の3ページ目にある、減価償却費の計算の明細書はこのように記載します。

終わりに

いかがでしたでしょうか。

順を追ってやれば、そう難しくありません。

事業を始めて数年経過していも、上記でも説明した、乗用車9年、軽自動車6年が経過していなければ、まだ費用として計上できる可能性がありますので、トライしてみてください。