労働保険料の仕訳は一年に一度の事になるので慣れるまで大変に感じますよね。

今回は、覚えやすく一番シンプルな方法を記載しました。

目次

労働保険の仕組み

継続して事業を行っている会社や個人事業主は、保険年度である毎年4月1日から翌3月 31 日までの給料等の支給額より一般保険料を計算します。

そして、その金額を概算保険料として申告・納付することになります。

図解をご覧ください。

図解

申告書の記載の仕方

下記記載例は、すべての雇用者が雇用保険の被保険者である場合を想定して記載しています。

(高年齢労働者がいないということです)

××20/4/1~××21/3/31までの期間の労働保険料

概算保険料

3/31までの賃金見込金額を計算して納付します。

見込で納付するので、概算保険料です。

一般拠出金は含まれません。

××21/4/1~××22/3/31までの期間の労働保険料

確定保険料

前年度××20/4/1~××21/3/31までに実際に支払った賃金総額で計算します。

確定した金額で納付するので確定保険料です。

一般拠出金もここで計算して一緒に納めます。

概算保険料

××21/4/1~××22/3/31までの賃金支給見込額をもとに計算します。

通常は、前年度××20/4/1~××21/3/31までの金額を元に見込で計算します。

一般拠出金は含まれません。

もし保険年度の途中で雇用保険を支払う義務が生じた場合には、その生じた日から3月 31 日までの賃金支払見込額で保険料を計算し、 50 日以内に申告・納付することになります。

労働保険の仕訳で使用する勘定科目

仕訳の仕方によって多少出てくる科目は違いますが、下記の3つの勘定科目が主なものとなります。

まず何にどの勘定科目を使用するか見ておいてください。

| 内容 | 勘定科目 |

| 概算保険料 | 前払費用 |

| 法定福利費 | |

| 確定保険料、一般拠出金 | 法定福利費 |

| 従業員より預かる労働保険料 | 法定福利費 |

| 預り金 |

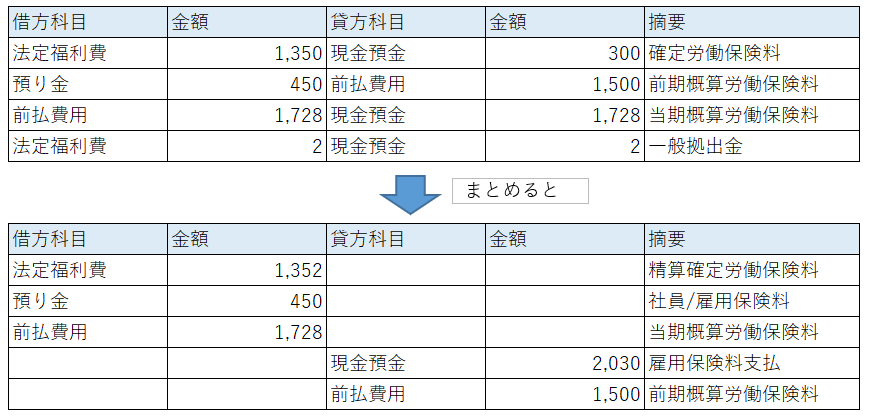

労働保険料の仕訳|一番シンプルな方法

概算払い

給与支払い|雇用保険預かり時(毎月)

確定保険料1,800円

確定保険料1,800円

内訳(会社負担1,350円 従業員負担450円÷12ヵ月=37.5円)

精算確定時

精算金額(不足分)300円 + 一般拠出金 2円 + 概算保険料 1,728円 = 2,030円

※あとは毎年、概算と確定と不足額と今年の概算金額のトータルの金額を法定福利費で計上するだけです。

労働保険料の仕訳|前払費用と預り金を使用する方法

前期概算払い時

給与支払い|雇用保険預かり時

確定保険料1,800円

確定保険料1,800円

内訳(会社負担1,350円 従業員負担450円÷12ヵ月=37.5円)

精算確定時

①前期分の保険料精算

確定保険料 1,800円 - 前期概算保険料 1,500円 =精算金額(不足分)300円

②当期分の概算保険料

概算保険料 1,728円

―お詫び―

前回まで当期の概算支払いを「法定福利費」として誤って記載しておりました。

当期の概算保険料支払いを「前払費用」と訂正させていただいています。

ご指摘いただき誠にありがとうございました!

おわりに

他にも月次決算などを意識して、月額の会社負担分を「未払費用」で計上する方法もあります。

事業規模が大きくなればその必要性も出てくるかと思います。

しかし、ここでは労働保険料が少額の場合を想定し、シンプルに記帳することに焦点をあてて説明しました。

上記方法はすぐにでも実践できる内容かと思います。

少しでも記帳のお助けになれば幸いです。

労働保険料仕訳のシンプルな方法で、※印の金額も提示してほしいです。初めての仕訳で全く分からなくて、よろしくお願いします。

「一番シンプルな方法」いいですね。でも疑問に思うのですが、「給与支払い」から「精算確定時」までの間に決算を迎えたらどうなるんですか?教えてください。