法人を設立するにあたり様々な費用がかかります。

また法人を設立してからも営業開始するための準備費用もかかります。

今回は、起業する前の費用や営業準備費用などについてどのような節税効果があるのか説明していきます。

目次

はじめに

法人設立にかかる費用は、法人の設立費用だけでも30万近くかかります。

また設立してからも営業を開始するための準備費用がかかります。

これらの費用は会計上は「創業費」や「開業費」と呼ばれます。

「費」とついてますが、費用ではありません。

一旦資産の部へ計上され、その後は好きな時(利益が出るなど)に費用としていいのです。

具体的にどういうことか見ていきましょう。

「創業費」「開業費」とは

まず図解を見てだいたいの流れを把握してください。

設立するまでの間にも様々な費用が掛かっています。

設立するまでの費用を「創立費」といいます。

また設立してから、営業開始するまでの間も様々な費用がかかります。

その費用を「開業費」といいます。

起業に係る費用の仕訳|創立費・開業費

創立費の仕訳と貸借対照表

設立までにかかった費用はすべて「創立費」として仕訳をします。

| 借方 | 貸方 |

| 創立費 | 現金 |

上記の創立費の仕訳は、貸借対照表ではこのように資産の部(繰延資産)に表示されます。

創立費を費用とする仕訳と損益計算書

事業が軌道に乗ってきてきて利益が出た時に、創立費を費用として計上します。

費用とする金額は、任意の金額でOKですので、利益との兼ね合いで決められます。

| 借方 | 貸方 |

| 創立費償却 | 創立費 |

開業費の仕訳と貸借対照表

設立してから営業開始までの間にかかった費用については、開業費で仕訳をします。

| 借方 | 貸方 |

| 開業費 | 現金 |

上記の開業費の仕訳は貸借対照表ではこのように資産の部(繰延資産)に表示されます。

開業費を費用とする仕訳と損益計算書

創立費と同様です。

事業が軌道に乗ってきてきて利益が出た時に、開業費を費用として計上します。

費用とする金額は、任意の金額でOKですので、利益との兼ね合いで決められます。

| 借方 | 貸方 |

| 開業費償却 | 開業費 |

設立・起業前の費用について

設立の前の費用はどんな費用があるか

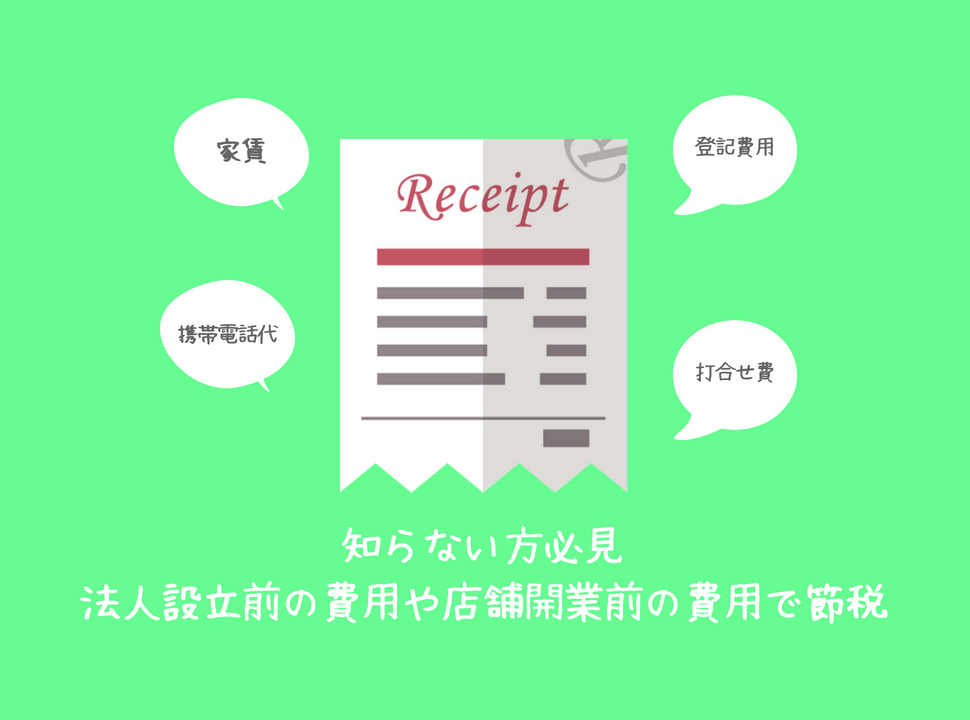

下記は一例ですが、設立のためにかかった費用は「創立費」となります。

領収書は個人の名前で結構ですので、必ず保存しておきましょう。

・インターネットプロバイダー費用

・携帯費用

・自宅の水道光熱費(一部)

・喫茶店での打ち合わせ費用

・交通費など

設立前の費用について|仕訳

設立日が5/20だとします。

設立日以前にかかった費用は下記のような形で仕訳をしていきます。

設立費用について||仕訳

実際の設立費用の請求書を見てみましょう。

これは先に概算金額を払っていた例ですが、仕訳は下記のようになります。

支払だけピックアップして仕訳をしています。

日付は、請求書と設立日を見て、設立日より請求書の方が遅い日なら、その請求書の日とします。

このような場合には、仕訳の日付は5/20、摘要に5/15の日付を書いておきます。

設立前の費用と同じような要領です。

留意点

源泉税の支払です。

源泉税の納期の特例(半年に1度の納付)を提出していても、提出日の翌月から適用となります。

設立日が5/20の場合、たいてい5月中に法人設立届出などの書類を税務署に出していると思われます。

源泉税の納期の特例の書類も同様で、5月に出していると6月分の支払いから適用となります。

納期の特例の摘要月でなければ支払った月の翌月10日までに、源泉税を支払う義務があります。

5月に司法書士報酬を支払っていたとすると、6/10までに源泉税を納めなければなりません。

設立当初は慣れないことばかりで源泉税の支払いまで気が回らないと思いますが、注意してください。

利益が出たら|創立費・開業費を費用として計上

事業が軌道に乗ってきて利益が出るようになったら、創立費や開業費として計上した金額を費用とします。

任意の期間、任意の金額でいいのがポイントです。

初年度は利益が出なくても2期目以降利益が出た時に、その利益と相殺できます。

さいごに

もし創立費や開業費に計上していなくても、しっかりと申告をしていれば法人は9年間の赤字の繰り越しが認められています。

というのも費用と計上していたとすると、利益がでていなければ損失として繰り越されているはずです。

9年間の間に利益がでれば、前年度以前の損失と相殺できます。

ですので、そこまで心配しなくても大丈夫です。

ただし9年間の間で利益が出ない場合、9年前の損失は切捨てとなりますので、創立費や開業費に計上しておくのをお勧めします。